#القيود المحاسبية

يتم شرح مفهوم المحاسبة من خلال المثال الموضح أدناه: سنأخذ "كشك الشاي" كشركة ونرى كيفية تسجيل القيود المحاسبية للأعمال.

استثمر محمد (صاحب كشك الشاي) مبلغ 25000 الف ريال لبدء العمل.

1. الاستثمار

استثمر محمد مبلغ 250,000 الف ريال في الشركة، على أمل الحصول على بعض الربح. بمعنى آخر، الشركة ملزمة بدفع مبلغ 250,000 ريال لمحمد في المستقبل. لذا، حساب "محمد" هو حساب التزام ويتم إضافته في جانب الدائن. سيزيد الرصيد النقدي للشركة بسبب الاستثمار. "النقد" هو أصل للشركة وسيتم إضافته في جانب المدين.

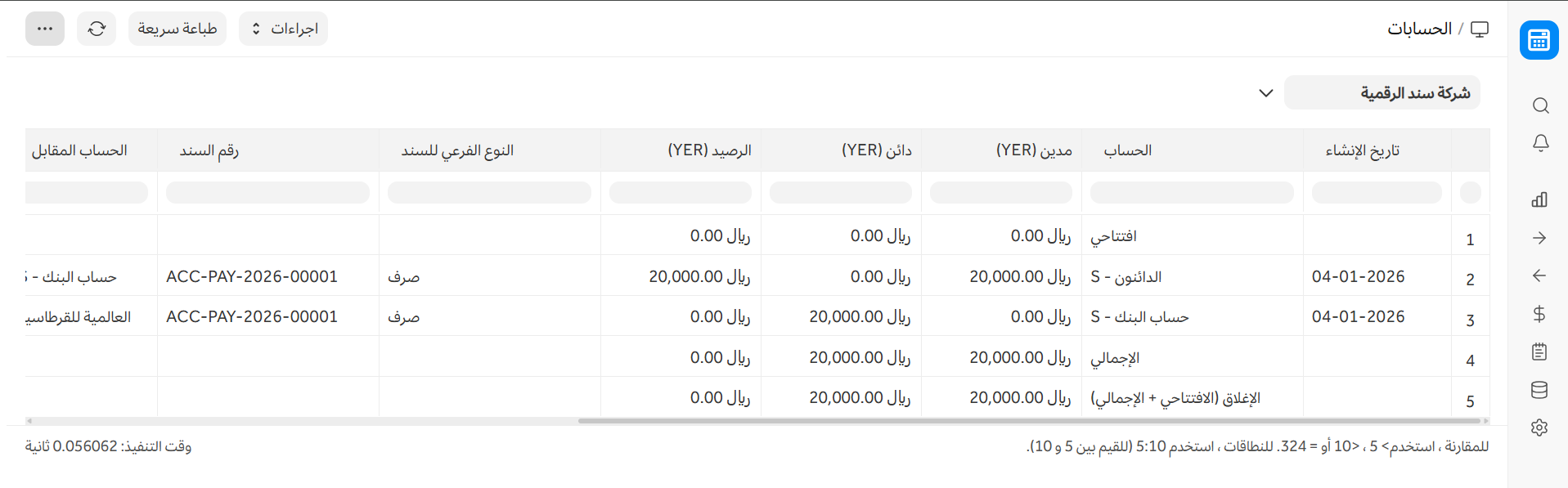

تحتاج الشركة إلى معدات (موقد، إبريق شاي، أكواب، إلخ) ومواد خام (شاي، سكر، حليب، إلخ) على الفور. يقرر شرائها من متجر البقالة القريب، "سوبر بازار" الذي يمتلكه صديق، حتى يحصل على بعض الائتمان. تكلفه المعدات 28,000 ريال والمواد الخام 22,000 ريال. يدفع 20,000 ريال من التكلفة الإجمالية البالغة 50,000 ريال. يمكن تسجيل ذلك في النظام باستخدام شاشة "سند نقدي".

2. الأصول

المعدات هي "أصول ثابتة" (لأن لها عمر طويل) والمواد الخام هي "أصول متداولة" (لأنها تُستخدم للأعمال اليومية)، للشركة. لذلك، تمت إضافة حسابات "المعدات" و"المخزون" في جانب المدين لزيادة القيمة. يدفع 20,000 ريال، لذا سيتم تقليل حساب "النقد" بهذا المبلغ، وبالتالي يُضاف في جانب الدائن وهو ملزم بدفع 30,000 ريال لـ "سوبر بازار" لاحقًا، لذلك سيتم إضافة حساب سوبر بازار في جانب الدائن بمبلغ 30,000 ريال.

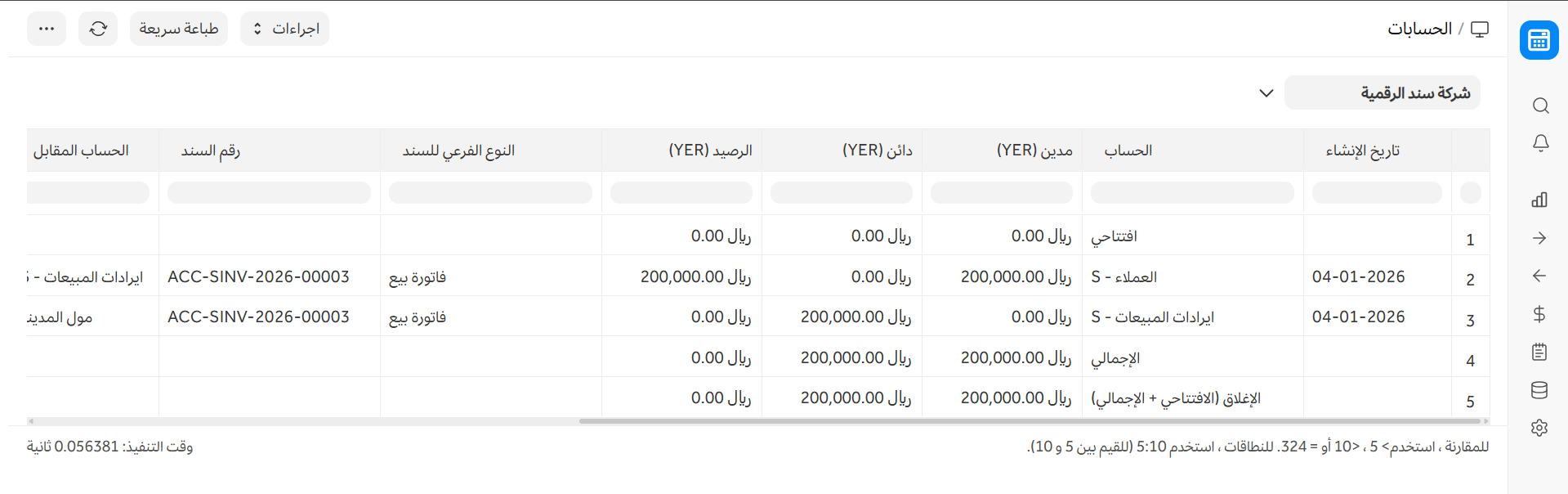

يقرر محمد (الذي يتولى جميع القيود) تسجيل المبيعات في نهاية كل يوم، حتى يتمكن من تحليل المبيعات اليومية. في نهاية اليوم الأول، يبيع كشك الشاي 325 كوبًا من الشاي، مما يعطي صافي مبيعات بقيمة 200,000 ريال. يقيد محمد بفرح قيد مبيعات يومه الأول.

3. الدخل (الإيرادات)

تم تسجيل الدخل في حساب "مبيعات الشاي" الذي تمت إضافته في جانب الدائن لزيادة القيمة، وسيتم إضافة نفس المبلغ في جانب المدين لحساب "النقد". لنفترض أن تكلفة صنع 325 كوب شاي تبلغ 800 ريال، لذلك سيتم تقليل "المخزون" (في جانب الدائن) بمقدار 800 ريال وسيتم تسجيل المصروف في حساب "تكلفة البضاعة المباعة" بنفس المبلغ.

في نهاية الشهر، دفعت الشركة مبلغ إيجار الكشك (50,000 ريال) وراتب موظف واحد (80,000 ريال)، الذي انضم من اليوم الأول.

4. تسجيل الربح

مع تقدم الشهر، اشترت الشركة المزيد من المواد الخام للأعمال. بعد شهر يقوم بتسجيل الربح لموازنة كل من "الميزانية العمومية" و"قائمة الأرباح والخسائر". الربح يعود لمحمد وليس للشركة، ومن ثم فهو التزام على الشركة (يجب عليها دفعه لمحمد). عندما لا تكون الميزانية العمومية متوازنة أي المدين لا يساوي الدائن، فهذا يعني أن الربح لم يتم تسجيله بعد. لتسجيل الربح، يجب إعادة ضبط حسابات الأرباح والخسائر. يتم تحويل الربح/الخسارة إلى حساب الالتزام ويبدأ قائمة الأرباح والخسائر من جديد. يتم ذلك باستخدام "قيد إغلاق الفترة".

الشرح: صافي مبيعات الشركة ومصروفاتها هما 400,000 ريال و 200,000 ريال على التوالي. لذا، حققت الشركة ربحًا قدره 200,000 ريال. لعمل قيد تسجيل الربح، تمت إضافة حساب "الربح أو الخسارة" في جانب المدين وتمت إضافة "حساب رأس المال" في جانب الدائن. صافي الرصيد النقدي للشركة هو 440,000 ريال وهناك بعض المواد الخام المتاحة بقيمة 10,000 ريال.

مواضيع ذات صلة:

- سند نقدي

- الدفعة المقدمة

- تجميد القيود المحاسبية

- قيد الشيك المؤجل

- سند نقدي مع تعديل مبلغ الخصم

- سند نقدي جماعي

- تقييد الفارق