#تقرير الإيرادات/المصروفات المؤجلة

قد يكون حساب الدخل/المصروف الفعلي من فاتورة بيع/شراء تحتوي على بنود مؤجلة أمرًا معقدًا. يهدف هذا التقرير إلى تبسيط هذه العملية.

يمكن للتقرير حساب الترحيل الفعلي والمتوقع/القادم لبند مؤجل على مستوى الصنف ومستوى الفاتورة.

الإيرادات المؤجلة

يُظهر تقرير الإيرادات المؤجلة:

- الفواتير التي تحتوي على إيرادات مؤجلة.

- الأصناف المؤجلة داخل كل فاتورة.

- المبلغ الإجمالي المؤجل لكل صنف.

- المبلغ المُرَحَّل فعليًا حتى تاريخ التقرير.

- المبلغ المتبقي المؤجل الذي لم يتم ترحيله بعد.

- الترحيلات المستقبلية المجدولة بناءً على فترات الخدمة المحددة.

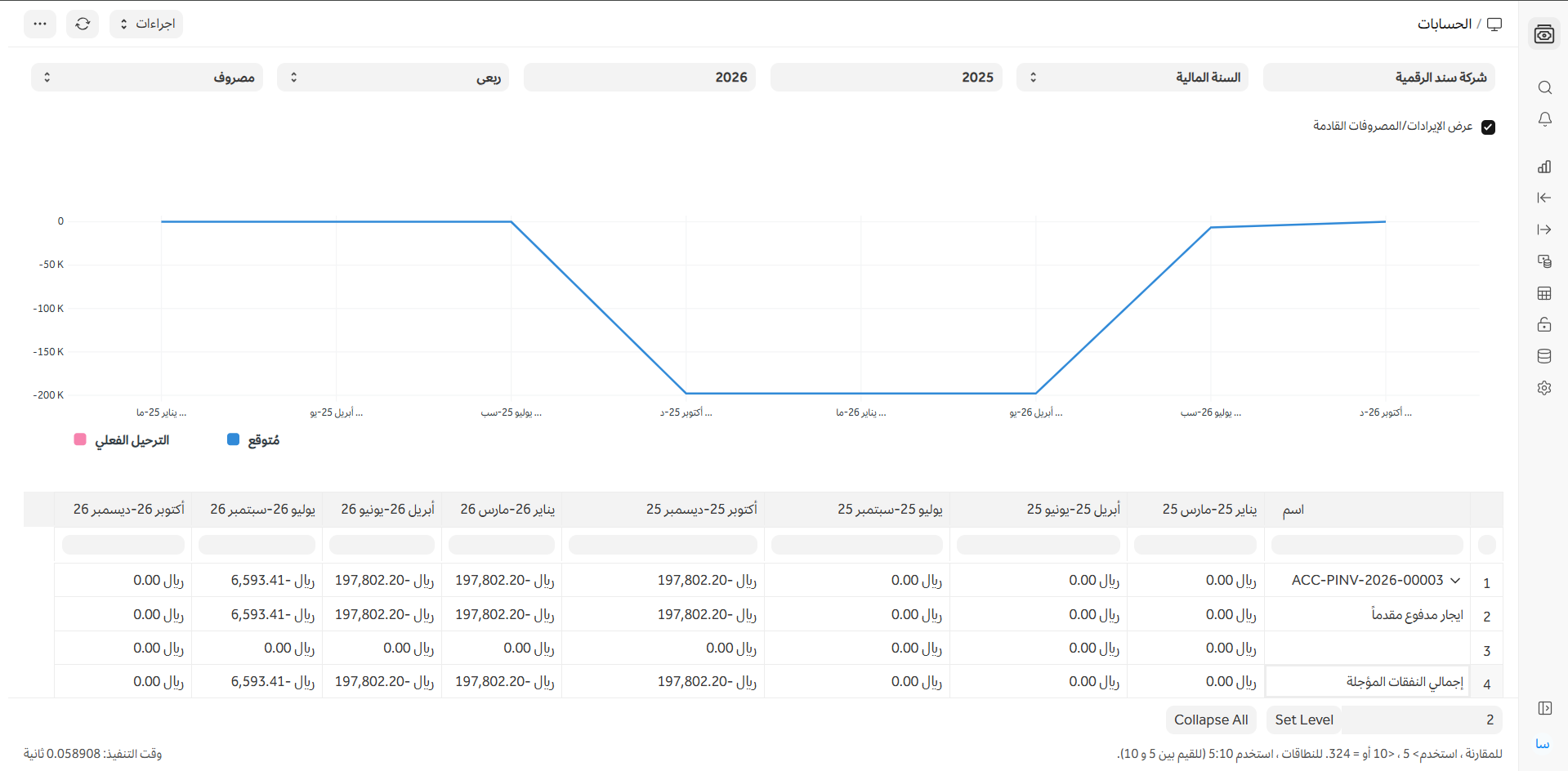

المصروفات المؤجلة

يُظهر تقرير المصروفات المؤجلة:

- الفواتير التي تحتوي على مصروفات مؤجلة.

- الأصناف المؤجلة داخل كل فاتورة.

- المبلغ الإجمالي المؤجل لكل صنف.

- المبلغ المُرَحَّل فعليًا حتى تاريخ التقرير.

- المبلغ المتبقي المؤجل الذي لم يتم ترحيله بعد.

- الترحيلات المستقبلية المجدولة بناءً على فترات الخدمة المحددة.

الفوائد الرئيسية للتقرير:

- رؤية واضحة: تتبع دقيق لحركة الإيرادات والمصروفات المؤجلة.

- التخطيط النقدي: يساعد في التنبؤ بالتدفقات النقدية الداخلة والخارجة المستقبلية.

- الامتثال المحاسبي: التأكد من ترحيل البنود المؤجلة في الفترات المحاسبية الصحيحة وفقًا لمبدأ الاستحقاق.

- المراجعة: تسهيل عمليات التدقيق والتحقق من دقة القيود المحاسبية المؤجلة.