# الجرد المستمر

وفقًا لنظام الجرد المستمر، يتم إنشاء قيد محاسبي لكل حركة مخزون. أما في الأنظمة الأخرى، فيتم ذلك على فترات أطول مثل شهريًا أو ربع سنوي. كل مستودع يكون مرتبطًا بحساب محاسبي مقابل له.

عند استلام الأصناف في مستودع معين، يزيد رصيد حساب المستودع. وبالمثل، عند تسليم الأصناف من المستودع، يتم تسجيل مصروف، وينخفض رصيد حساب المستودع.

1. كيفية تفعيل الجرد المستمر

لتفعيل الجرد المستمر:

الرئيسية > الحسابات > الشركة > تفعيل الجرد المستمر

ملاحظة: في حال تعطيل الجرد المستمر، سيتعين على المستخدمين إدارة القيود المحاسبية يدويًا.

إعداد الحسابات الافتراضية التالية لكل شركة (إذا لم تكن محددة مسبقًا)

يتم إنشاء هذه الحسابات تلقائيًا في الحسابات الجديدة في النظام:

- حساب المخزون الافتراضي (أصل)

- مخزون مستلم ولم تتم فوترته (التزام)

- حساب تسوية المخزون (مصروف)

- مصروفات مدرجة في التقييم (مصروف)

- مركز التكلفة

إذا أراد المستخدم تعيين حساب منفصل لكل مستودع، فيجب إنشاء حساب لكل مستودع كما يلي:

الحسابات > شجرة الحسابات > الشركة > استخدامات الأموال (الأصول) > الأصول المتداولة > أصول المخزون > إنشاء حساب جديد بنفس اسم المستودع

بعد ذلك، يتم ربط هذا الحساب بالمستودع، مما يساعد على تصفية وعرض التقارير حسب المستودع.

في حركات المخزون، يتم إنشاء قيود الأستاذ العام على الحساب المرتبط بالمستودع. إذا لم يتم تحديد حساب للمستودع، فسيتم استخدام حساب المستودع الأب، وإن لم يكن موجودًا، فسيتم استخدام حساب المستودع الافتراضي من إعدادات الشركة.

2. مثال

شجرة الحسابات

الأصول (مدين)

الأصول المتداولة

- الحسابات المدينة

- المدينون

أصول المخزون

- المستودعات

- الأصناف تامة الصنع

- تحت التشغيل

أصول الضرائب

- ضريبة القيمة المضافة

الالتزامات (دائن)

الالتزامات المتداولة

- الحسابات الدائنة

- الدائنون

التزامات المخزون

- مخزون مستلم ولم تتم فوترته

التزامات الضرائب

- ضريبة الخدمات

الإيرادات (دائن)

الإيرادات المباشرة

- حساب المبيعات

المصروفات (مدين)

المصروفات المباشرة

مصروفات المخزون

- تكلفة البضاعة المباعة

- مصروفات مدرجة في التقييم

- تسوية المخزون

المصروفات غير المباشرة

- مصاريف الشحن

- الرسوم الجمركية

2.1 إعداد حسابات المستودعات

- المستودعات

- تحت التشغيل

- الأصناف تامة الصنع

2.2 إيصال مشتريات

افترض أنك اشتريت 10 وحدات من الصنف شاحن سريع بسعر 10,000 ريال من المورد المستقبل للالكترونيات.

تفاصيل إيصال المشتريات:

- المورد: المستقبل للالكترونيات

الأصناف:

| الصنف | المستودع | الكمية | السعر | المبلغ | مبلغ التقييم |

|---|---|---|---|---|---|

| شاحن سريع الشحن | المعرض | 10 | 10,000 | 100,000 | 105,000 |

الضرائب:

| الحساب | المبلغ | الفئة |

|---|---|---|

| ضريبة القيمة المضافة (5%) | 5,000 | الإجمالي |

عند زيادة رصيد المخزون من خلال إيصال المشتريات، يتم مدين حساب المستودع ودائن حساب مخزون مستلم ولم تتم فوترته للحفاظ على نظام القيد المزدوج. كما يتم تسجيل مصروف سالب في الحسابات المصنفة ضمن “التقييم” أو “الإجمالي والتقييم” لتجنب تسجيل المصروف مرتين.

سجل المخزون

سجل دفتر الاستاذ

2.3 فاتورة شراء

عند استلام فاتورة المورد، يتم إنشاء فاتورة شراء لنفس إيصال المشتريات. في هذه الحالة يتم مدين حساب مخزون مستلم ولم تتم فوترته لإلغاء تأثير إيصال المشتريات.

سجل دفتر الاستاذ

2.4 مذكرة تسليم

لنفترض وجود طلب من العميل النهضة لتسليم 5 وحدات من الصنف شاحن سريع الشحن بسعر 15,000 ريال.

تفاصيل إشعار التسليم:

| الصنف | المستودع | الكمية | السعر | المبلغ |

|---|---|---|---|---|

| شاحن سريع الشحن | المعرض | 5 | 15,000 | 75,000 |

الضرائب:

| الحساب | المبلغ |

|---|---|

| ضريبة الخدمات | 150 |

| ضريبة القيمة المضافة | 100 |

سجل المخزون

سجل دفتر الاستاذ

عند تسليم الصنف من المستودع، يتم دائن حساب المستودع ومدين حساب تكلفة البضاعة المباعة بنفس مبلغ التقييم. يتم احتساب التقييم حسب طريقة التقييم المعتمدة (الوارد أولاً يُصرف أولاً أو المتوسط المرجح).

في هذا المثال:

- سعر التقييم = 10,000 + (5,000 ÷ 10) = 10,500

- إجمالي التقييم = 10,500 × 5 = 52,500

ولكن قد يؤثر على ذلك اذا كان هناك حركات مخزنية سابقة وطريقة التقييم هي المتوسط المرجح

2.5 فاتورة بيع مع تحديث المخزون

إذا لم يتم إنشاء مذكرة تسليم وتم إنشاء فاتورة بيع مباشرة مع تفعيل خيار “تحديث المخزون”، فسيتم تحديث حسابات المستودع وتكلفة البضاعة المباعة بناءً على مبلغ التقييم، بالإضافة إلى القيود المحاسبية العادية.

سجل المخزون

سجل دفتر الاستاذ

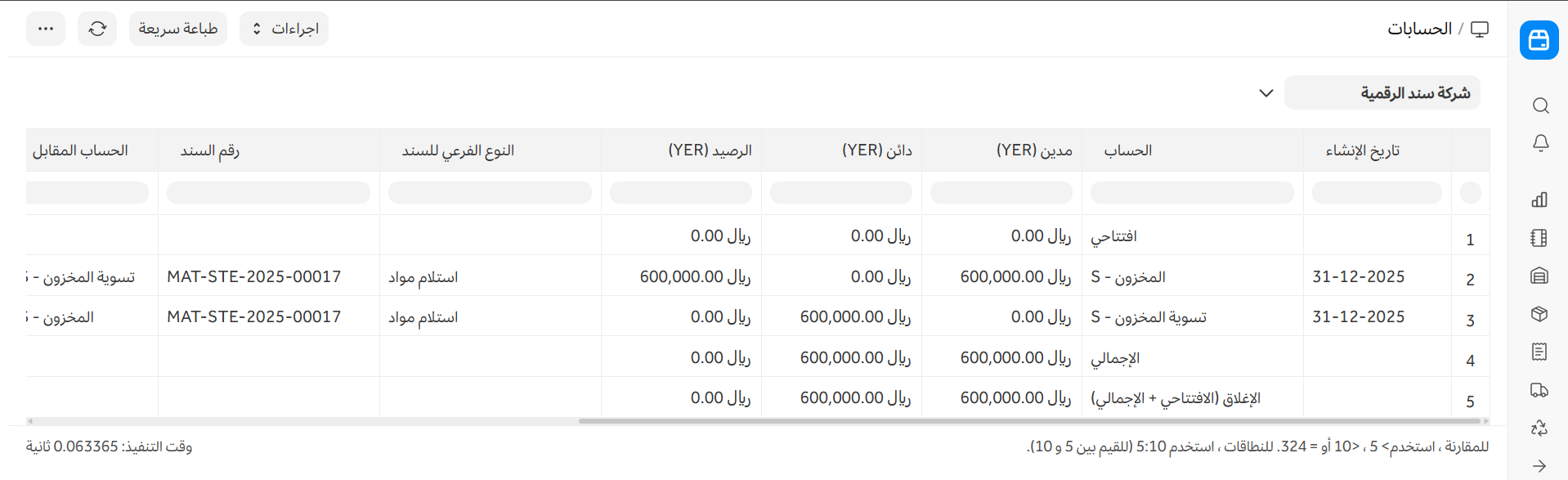

2.6 سند مخزني (استلام مواد)

| الصنف | المستودع الهدف | الكمية | السعر | المبلغ |

|---|---|---|---|---|

| شاحن سريع الشحن | المعرض | 50 | 12,000 | 600,000 |

سجل المخزون

سجل دفتر الاستاذ

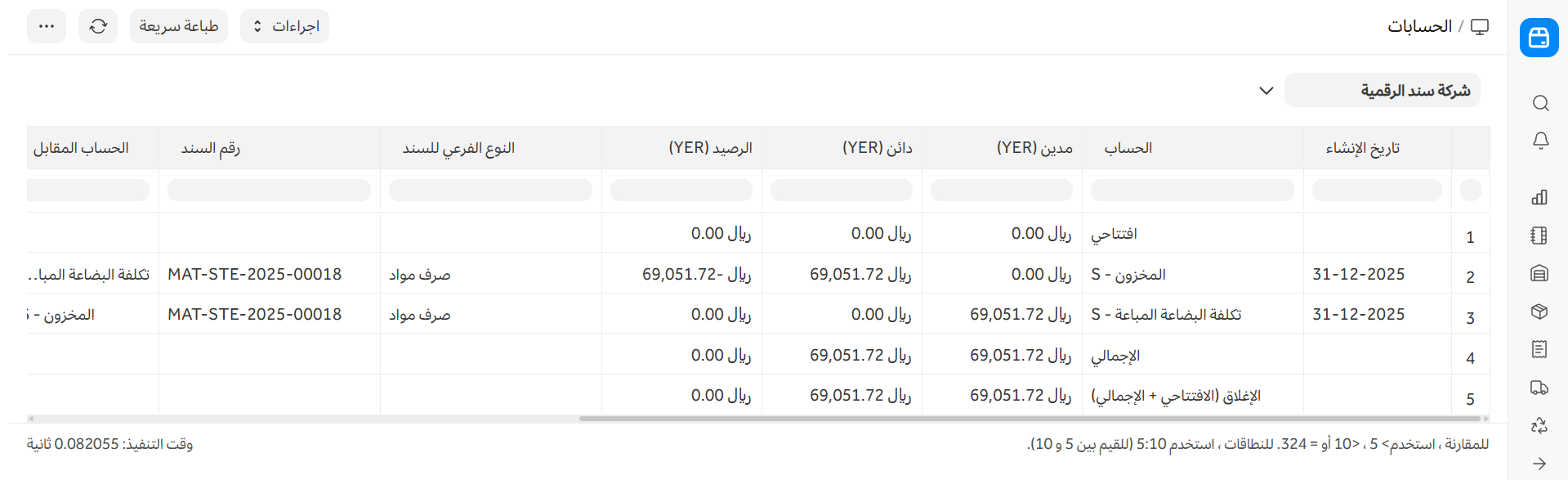

2.7 سند مخزني (صرف مواد)

| الصنف | المستودع المصدر | الكمية | السعر | المبلغ |

|---|---|---|---|---|

| شاحن سريع الشحن | المعرض | 5 | 13,810 | 69,051 |

سجل المخزون

سجل دفتر الاستاذ

2.8 سند مخزني (تحويل مخزني)

| الصنف | المستودع المصدر | المستودع الهدف | الكمية | السعر | المبلغ |

|---|---|---|---|---|---|

| شاحن سريع الشحن | المعرض | مخزن المدينة | 8 | 12,568 | 100,551 |

سجل المخزون

سجل دفتر الاستاذ

3. مواضيع ذات صلة

- محاسبة مخزون الأصناف

- التحويل إلى الجرد المستمر